Quand vous versez de l’argent sur un contrat d’assurance vie, une partie disparaît immédiatement. En moyenne, 3 % du montant versé sont prélevés comme frais d’entrée. Sur 100 euros, seuls 97 sont réellement investis. Certains contrats, notamment ceux des assureurs traditionnels, peuvent atteindre 4 ou 4,5 %. Le maximum légal est fixé à 5 %. À l’inverse, les contrats souscrits en ligne proposent souvent 0 % de frais sur versement. C’est le premier levier à actionner : si votre contrat actuel facture des frais d’entrée, un transfert vers une offre sans ces frais vous fait économiser plusieurs centaines d’euros dès le départ.

Ces frais sont pourtant négociables. Avant de signer un nouveau contrat, demandez une réduction, voire une exonération complète. Les assureurs acceptent souvent, surtout pour des versements conséquents. Ne pas négocier, c’est accepter de perdre de l’argent sans raison.

Frais de gestion : le poids invisible qui grignote votre capital chaque année

Chaque année, l’assureur prélève un pourcentage sur votre capital pour gérer votre contrat. Le taux moyen est de 0,75 % sur le fonds en euros et de 0,9 % sur les unités de compte. Cela paraît faible, mais l’effet est cumulatif. Sur vingt ans, 0,9 % de frais annuels réduit votre capital de près de 17 %. Et ce n’est pas tout : les unités de compte supportent en plus leurs propres frais de gestion, compris entre 1,5 % et 3 % par an, selon les supports. Ces frais sont souvent invisibles, car la performance affichée est déjà nette de ces prélèvements.

Ajoutez à cela les frais des options comme la gestion pilotée, facturée entre 0,2 % et 0,5 % supplémentaires par an, et l’addition devient lourde. Un contrat à 0,5 % de frais de gestion sur le fonds en euros existe pourtant. L’écart avec la moyenne de 0,75 % représente une différence significative sur la durée. Vérifiez la grille des frais totaux, que l’assureur doit publier sur son site. Si elle est opaque ou difficile à trouver, c’est un signal d’alarme.

Le rendement des fonds en euros : un trompe-l’œil à décoder

En 2022, le rendement moyen des fonds en euros était de 2 % net. Mais cette moyenne cache des écarts considérables : certains contrats ont servi 0,5 %, d’autres 3 %. Pire, au sein d’une même compagnie, les performances varient entre les contrats. Les assureurs réservent les meilleurs taux aux contrats en cours de commercialisation, au détriment des anciens. C’est légal, le Code des assurances leur laissant la liberté de répartir la participation aux bénéfices comme ils l’entendent.

La communication des assureurs est souvent partielle. Ils refusent généralement d’indiquer les encours des produits en regard des rendements servis. Les données sur les contrats fermés à la souscription sont passées sous silence. Pourtant, la loi oblige chaque assureur à publier sur son site le taux moyen de la participation aux bénéfices pour chaque contrat, et ce pendant cinq ans minimum. Mais retrouver cette information demande de la patience. Un fonds en euros à plus de 2 % en 2022 n’est pas forcément un bon choix si les frais de gestion sont élevés. Le rendement net, après déduction des frais, est le seul chiffre qui compte.

Virement bancaire : comment vérifier la réception sur un compte étape par étape

Transfert ou rachat-reversement : ne pas confondre les deux opérations

Le transfert d’une assurance vie vers un autre contrat chez le même assureur est possible, mais sous conditions. Il s’agit d’une opération complexe, qui ne doit pas être confondue avec un rachat. Le rachat implique que vous récupérez les sommes investies et que vous payez une fiscalité sur les plus-values réalisées. À l’inverse, un transfert bien géré préserve l’antériorité fiscale du contrat et ne génère aucune taxation immédiate. C’est son principal avantage.

Pour que le transfert soit valide, les contrats doivent généralement être du même type : un contrat en euros vers un autre contrat en euros, ou des unités de compte vers des unités de compte. Des exceptions existent, mais elles varient selon l’assureur. L’objectif est de conserver les avantages fiscaux du contrat original, notamment en matière d’imposition des plus-values et de prélèvements sociaux. Si le nouveau contrat ne respecte pas les mêmes conditions fiscales, l’opération peut être fiscalement désavantageuse.

Le transfert n’entraîne pas de taxe si la durée de détention du contrat initial est préservée et si le contrat cible respecte les conditions fiscales du contrat initial.

Les erreurs qui coûtent cher lors d’un transfert

La première erreur est de ne pas comparer les frais totaux des deux contrats. Un transfert vers un contrat aux frais de gestion plus élevés annule le bénéfice d’un meilleur rendement. La deuxième erreur est de négliger la clause bénéficiaire. Lors d’un transfert, vérifiez qu’elle est correctement reportée sur le nouveau contrat. Une clause mal rédigée ou oubliée peut compromettre la transmission de votre capital.

Troisième erreur : se précipiter sans analyser le rendement réel du nouveau fonds en euros. Un taux brut attractif peut cacher des frais de gestion qui réduisent le gain net. Enfin, ne sous-estimez pas l’impact des frais d’arbitrage si vous changez de supports. Certains contrats facturent chaque arbitrage, ce qui peut freiner une gestion dynamique. Comme le rappelle le guide maîtriser l’endettement, anticiper les coûts est essentiel pour ne pas se retrouver avec un rendement inférieur aux attentes.

Frais d’arbitrage et options : des coûts supplémentaires souvent oubliés

Au-delà des frais de gestion, l’assurance vie facture des services optionnels. Les arbitrages entre supports, c’est-à-dire les opérations de réallocation de votre capital, peuvent être payants. Certains contrats proposent un ou deux arbitrages gratuits par an, puis facturent chaque opération. Les options de gérance, les garanties décès supplémentaires, ou la gestion pilotée ajoutent des coûts récurrents. La gestion pilotée, par exemple, coûte entre 0,2 % et 0,5 % de frais de gestion supplémentaires chaque année.

Ces frais sont indiqués dans la documentation contractuelle, mais ils sont rarement mis en avant. Avant de souscrire une option, demandez son coût exact et son impact sur le rendement net. Une option qui semble avantageuse peut en réalité réduire la performance globale. Pour les voyageurs, le même principe s’applique : il faut savoir ce qu’il faut éviter en Croatie pour ne pas se faire surprendre. Ici, ce sont les frais annexes qu’il faut traquer.

Comment choisir son nouveau contrat sans se faire piéger

Pour réussir un transfert, commencez par comparer trois éléments : les frais sur versement, les frais de gestion annuels, et le rendement net du fonds en euros sur les cinq dernières années. Un contrat sans frais d’entrée, avec des frais de gestion inférieurs à 0,6 % et un rendement net régulier au-dessus de la moyenne, est un bon candidat. Méfiez-vous des offres trop belles : un rendement exceptionnel une année peut être suivi d’une chute l’année suivante.

Vérifiez aussi la qualité des unités de compte proposées. Certains contrats limitent le choix à des fonds maison, moins performants. Privilégiez les contrats offrant un large éventail de supports, y compris des ETF et des fonds externes. Enfin, lisez la grille des frais totaux, que l’assureur doit publier. Si elle est absente ou incomplète, passez votre chemin. Comme pour choisir les bonnes couleurs en Thaïlande, il faut connaître les codes pour éviter les impairs.

Prenez une décision éclairée, pas précipitée

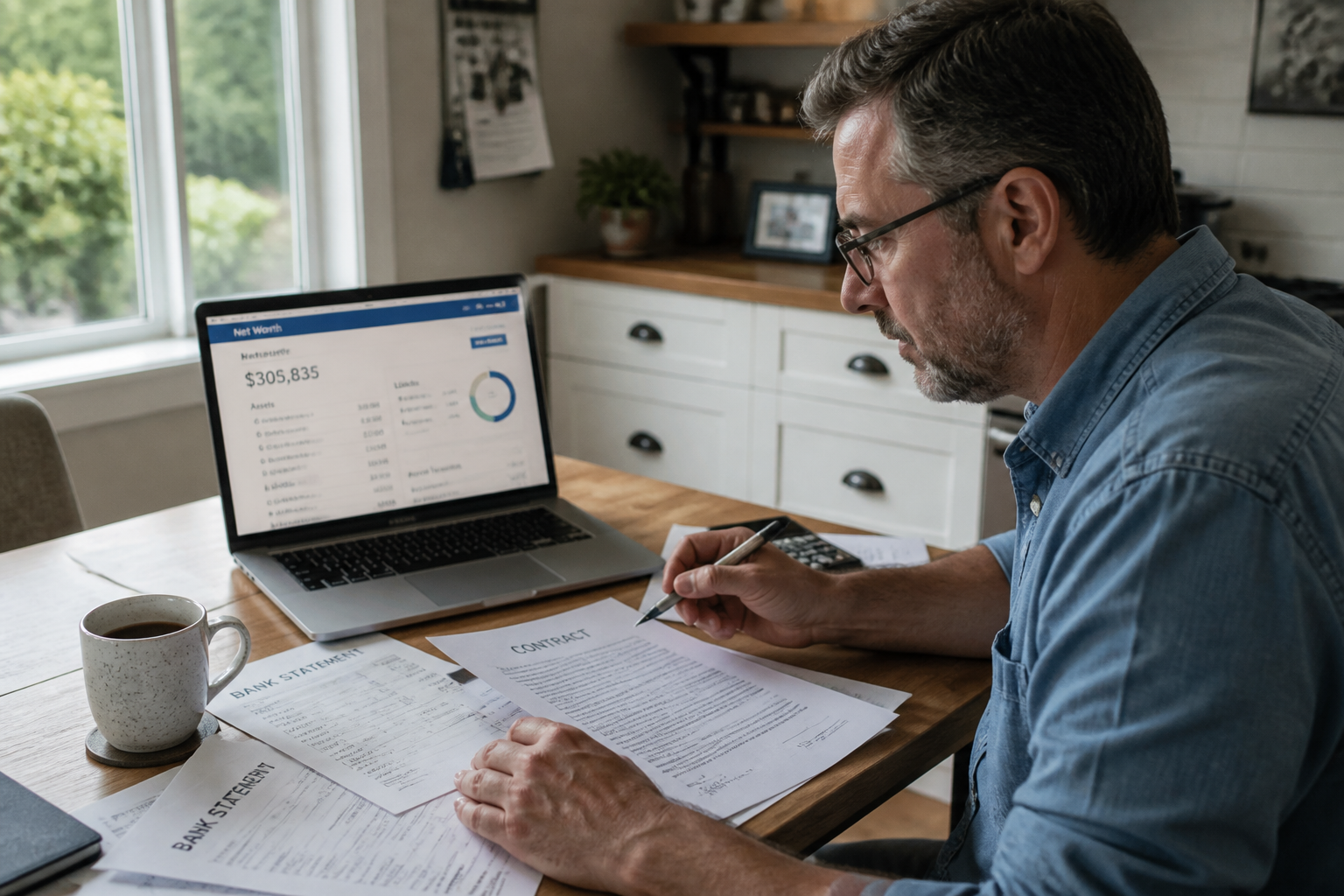

Transférer son assurance vie peut être une excellente décision pour améliorer le rendement de son épargne et réduire les frais. Mais c’est une opération qui demande de la rigueur. Ne vous fiez pas aux seuls taux affichés : calculez le rendement net après tous les frais, sur la durée. Un contrat à 2,5 % de rendement brut avec 1 % de frais de gestion rapporte moins qu’un contrat à 2 % avec 0,4 % de frais. La différence est nette sur dix ou vingt ans.

Si votre contrat actuel est ancien, avec des frais élevés et un rendement faible, le transfert est pertinent. Mais si les frais sont déjà bas et le rendement correct, l’opération peut ne pas en valoir la peine. Avant de signer, listez tous les coûts du nouveau contrat et comparez-les point par point avec votre contrat actuel. Une fois le transfert effectué, vérifiez que la clause bénéficiaire a bien été reportée. C’est le dernier piège à éviter pour que votre épargne profite pleinement à vos proches.