Attendues avec impatience ou redoutées lors d’un transfert important, les étapes de la réception d’un virement bancaire restent souvent nébuleuses pour de nombreux particuliers comme pour les professionnels. Les nouveaux usages digitaux et l’accélération des paiements ont profondément transformé la façon de suivre l’arrivée d’un transfert sur un compte bancaire. Pourtant, entre délais variables, notifications parfois défaillantes et procédures à respecter, la vérification d’un virement nécessite de connaître quelques bonnes pratiques pour éviter le stress et anticiper d’éventuels blocages. 2026 sera encore une année marquée par l’innovation bancaire, mais le besoin de contrôle et de confirmation étape par étape reste constant. Cet article propose un panorama détaillé et accessible pour démystifier les étapes, prévenir les faux pas et offrir des repères fiables à ceux qui exigent précision et réactivité lors de chaque virement.

En bref :

- Le suivi d’un virement bancaire passe par des outils numériques pratiques comme l’application ou l’espace client.

- Les délais varient selon la nature du transfert : instantané, SEPA ou international.

- En cas de retard, la communication avec l’émetteur et la banque reste essentielle pour identifier la cause.

- Des solutions existent pour accélérer la réception d’un virement sur le compte.

- Des vérifications de sécurité ou des erreurs de saisie peuvent ralentir la procédure.

Les principales méthodes pour vérifier l’arrivée d’un virement bancaire

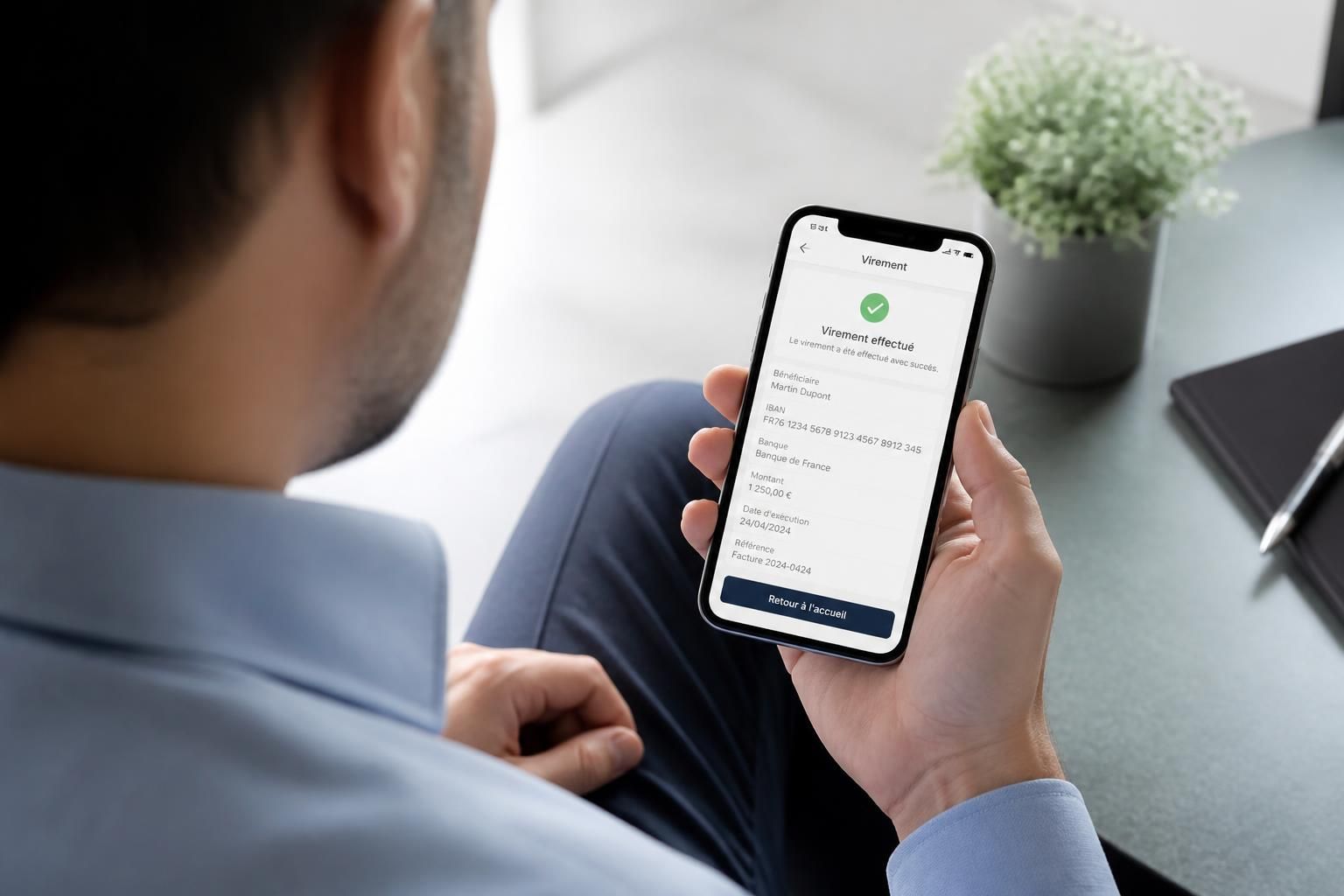

Constater la réception d’un virement bancaire sur un compte est devenu plus simple en 2026, mais nécessite d’adopter le bon réflexe selon l’outil à disposition. Les consommateurs français, exemplairement prudents, privilégient la consultation du relevé bancaire en ligne. Pour cela, il suffit de se connecter à l’espace client de sa banque, entrer ses identifiants et vérifier le débit-crédit de son compte courant. Dès qu’une somme apparaît sous forme d’opération créditée, la confirmation du virement est acquise. La plateforme présente généralement l’intitulé, le montant et la date d’arrivée du transfert. Pour renforcer cette vérification, nombre de banques proposent d’activer une notification de virement par SMS ou e-mail, paramétrable selon les seuils. Ce système séduit surtout les usagers pressés ou ceux qui attendent des virements récurrents, comme un salaire ou une aide sociale.

L’application mobile bancaire est un second canal plébiscité. Réactive et intuitive, elle permet un suivi en temps réel du flux des transactions. Grâce à l’authentification biométrique ou par code, le parcours de consultation de la liste d’opérations se fait en quelques secondes. Une vérification rapide peut s’effectuer, même lors de déplacements, ce qui convient particulièrement aux professionnels mobiles ou aux travailleurs indépendants.

Lorsque le digital fait défaut, certains se tournent vers la méthode traditionnelle : demander directement à un conseiller bancaire. Un appel au service client banque permet ainsi de recevoir une confirmation immédiate sur l’état du virement et d’obtenir des explications personnalisées en cas de retard. D’autres choisissent encore les automates : un passage au DAB (Distributeur Automatique de Billets), consultation de solde à l’appui, suffit à lever le doute sur la bonne réception du virement.

La diversité de ces méthodes répond notamment aux attentes de sécurité : la vérification en temps réel, le double contrôle via espace client + mobile, ou l’appel à son conseiller en cas de doute, apportent sérénité et efficacité.

Avantages et limites des outils de suivi de virement

Chaque méthode possède ses atouts, mais n’échappe pas à certaines limites. Par exemple, la visualisation en ligne dépend de la bonne synchronisation informatique de la banque. En cas de maintenance, certaines opérations peuvent apparaître avec un léger décalage. Le recours au service client de la banque est recommandé en cas de suspicion d’erreur ou de bug d’affichage. Le DAB, bien qu’accessible, n’affiche qu’un solde global et ne détaille pas toujours la nature des crédits.

Ce large éventail d’outils permet d’adapter la vérification de virement à chaque situation et à chaque niveau de digitalisation de l’utilisateur. La vigilance reste de mise pour croiser les sources et éviter les illusions d’optique sur son compte bancaire. Pour renforcer sa sécurité, certains optent même pour des solutions complémentaires, telles que les alertes sur des applications tierces de gestion de compte.

Délais d’exécution d’un virement bancaire et facteurs influençant la réception

Nombre de destinataires s’interrogent sur la vitesse à laquelle un virement bancaire crédite leur compte. Les délais varient fondamentalement selon trois grands types de transfert : le virement entre comptes d’une même banque (instantané), le virement SEPA et le virement international hors SEPA.

Un virement entre deux comptes ouverts dans la même banque se matérialise quasi instantanément. Pour le SEPA classique, il faut généralement compter entre un et deux jours ouvrés, tandis qu’un virement instantané tombe en… dix secondes chrono. Les réflexes diffèrent selon l’urgence du transfert : le paiement d’un loyer ou d’une facture attendu précipitera la demande d’un virement instantané, tandis qu’un remboursement peut tolérer les délais standards.

À l’international, le transfert est souvent soumis à des contrôles supplémentaires (KYC, lutte contre le blanchiment) et à la gestion du change, ce qui explique un délai de trois à cinq jours ouvrés. Un virement lancé depuis la France vers un compte étranger, hors zone SEPA, nécessite par ailleurs une anticipation particulière, surtout lorsque le bénéficiaire attend la somme pour une étape administrative clé.

Certains facteurs peuvent retarder la réception. Les jours fériés, week-ends et horaires de cut-off (heure limite de traitement en journée) impactent la date d’arrivée sur le relevé. De même, la saisie d’un IBAN erroné ou la mention suspecte sur le motif du virement peuvent déclencher un contrôle manuel de la part de la banque. En 2026, le dispositif de vérification automatique du bénéficiaire (IBAN + nom) devient la norme, renforçant la sécurité mais rallongeant parfois les délais.

Tableau récapitulatif des délais moyens de réception selon le type de virement

| Type de virement | Délai moyen | Particularité |

|---|---|---|

| Interne (même banque) | Instantané à quelques minutes | Direct, sans délai externe |

| SEPA classique | 1 à 2 jours ouvrés | Zone euro et assimilés, délai standard |

| SEPA instantané | 10 secondes maximum | 24h/24, 7j/7, sous réserve d’offre bancaire |

| International hors SEPA | 3 à 5 jours ouvrés | Délai variable selon les pays et les banques |

| Avec change de devise | 1 à 2 jours ouvrés en supplément | Dépend du change et de la devise |

Le respect de ces délais suppose une bonne anticipation : il est conseillé d’activer les notifications de virement ou de consulter régulièrement son relevé, notamment si des échéances importantes dépendent de la réception du transfert. L’année 2026 confirme une accélération générale, mais pas une uniformisation complète : la vigilance reste donc essentielle, d’une banque et d’un circuit de paiement à l’autre.

Quel sera le taux horaire freelance en 2026 et comment l’estimer ?

Pourquoi un virement prend parfois du retard et comment réagir efficacement

Malgré tous les progrès du secteur financier, la confirmation d’un virement ne se fait pas toujours dans les temps. Plusieurs causes majeures expliquent les délais supplémentaires observés par les clients.

- Les jours non ouvrés : Les banques stoppent le traitement des virements durant les week-ends et jours fériés. Un ordre passé un vendredi soir ne sera ainsi traité que le lundi suivant, rallongeant fatalement le temps de confirmation.

- Horaires de traitement : Chaque banque fixe un horaire quotidien de clôture de ses traitements. Tout virement initié après cet horaire est reporté au lendemain ouvré, pouvant impacter la disponibilité des fonds.

- Vérifications de sécurité : Dès lors qu’un montant inhabituel ou une origine suspecte est détectée, le virement est soumis à un contrôle automatique puis, parfois, manuel par un conseiller. Cela peut retarder l’opération de plusieurs heures, voire jours.

- Erreurs dans les coordonnées bancaires : Un IBAN ou un nom de bénéficiaire mal saisi entraîne le blocage ou l’échec du virement. En 2026, ces dysfonctionnements restent l’une des causes principales de signature de litige bancaire.

- Problèmes techniques : Occasionnellement, les plateformes subissent des lenteurs ou pannes informatiques, interrompant le flux habituel de confirmation.

En cas de retard prolongé, la première étape consiste à solliciter l’émetteur du virement : il s’agit de s’assurer que l’ordre a bien été initié à la date prévue, sur le bon IBAN. Une copie de la preuve d’envoi doit être demandée en cas de doute. Si l’émetteur confirme l’opération, il est alors nécessaire de contacter son conseiller bancaire, ou le service client via son espace client, pour enclencher une vérification approfondie sur le parcours du transfert. Dans les situations les plus délicates, une réclamation écrite fait office de preuve supplémentaire pour accélérer le traitement, et, en dernier recours, le médiateur bancaire intervient pour trancher le litige.

À l’heure du digital, la bonne circulation de l’information entre émetteur, bénéficiaire et banque reste le principal rempart contre les mauvaises surprises. Anticiper, documenter, communiquer : trois piliers qui permettent de résoudre rapidement la majorité des incidents de délai sur un virement bancaire.

Optimiser la réception de ses virements : bonnes pratiques et outils pour un suivi serein

Pour prévenir tout stress lié à la réception d’un virement, adopter quelques réflexes permet d’optimiser à la fois la rapidité de confirmation et la gestion post-réception. Première règle, activer dès que possible les notifications de virement ou d’opérations inhabituelles sur son compte. Ces alertes, proposées par la majorité des banques, informent en temps réel dès qu’un virement crédite le compte bancaire. Ce système se combine idéalement avec une consultation régulière de son historique bancaire, au minimum une fois par semaine, afin de visualiser tous les mouvements entrants et de repérer d’éventuelles anomalies.

Documenter chaque virement grâce à un fichier de suivi, mentionnant le montant, la date d’émission, le nom de l’émetteur et l’intitulé, simplifie ensuite toute réclamation éventuelle. En contexte professionnel, cette organisation se couple volontiers à des solutions B2B de gestion des paiements pour garder une trace précise de chaque transaction. Pour les particuliers, une vigilance accrue lors de la transmission des coordonnées bancaires, en double vérifiant l’IBAN et le nom du bénéficiaire, limite considérablement les risques d’erreur ou de retard.

Enfin, la montée en puissance des virements instantanés et l’essor des applications mobiles tels que Paylib ou Lydia, ou encore des néobanques comme Revolut, s’imposent comme des réponses efficaces à la quête d’immédiateté. Ces services accélèrent la confirmation du virement et offrent des interfaces dédiées au suivi transfert.

- Configurer des alertes sur l’appli bancaire

- Revérifier l’IBAN et le nom lors d’une saisie

- Tenir un tableau personnel des paiements reçus

- Faire appel à des solutions de gestion de paiement B2B pour une comptabilité fluide

- Garder une copie de chaque confirmation d’ordre de virement

En appliquant ces pratiques, particuliers et entreprises limitent les risques liés aux litiges, assurant la clarté du parcours de chaque virement, de l’émission à la réception confirmée.

Questions fréquentes sur la confirmation, l’annulation et le suivi des virements bancaires

Attester la réception d’un virement ou signaler une anomalie soulève régulièrement les mêmes interrogations. Il faut tout d’abord savoir que seule une banque peut annuler un virement non encore exécuté ; passé ce délai, toute tentative de récupération doit passer par le bénéficiaire. Les virements instantanés restent les seuls à être traités, week-end inclus. À l’international, un service de tracking, de plus en plus courant, permet au bénéficiaire de savoir si le virement est en attente, en traitement ou déjà crédité. Les blocages sont parfois le fait de contrôles anti-fraude et, dans ce cas, seule une communication proactive avec le service client de la banque permet de résoudre l’incident.

Peut-on annuler un virement bancaire une fois exécuté ?

Un virement bancaire ne peut être annulé que s’il n’a pas encore été traité par la banque. Une fois exécuté, il est nécessaire de demander un remboursement direct au bénéficiaire.

Un virement arrive-t-il sur le compte pendant un week-end ?

Les virements classiques ne sont pas pris en compte les week-ends. Seuls les virements instantanés permettent une réception de virement 24h/24, week-end et jours fériés compris.

Comment suivre un virement international ?

La plupart des banques proposent désormais un suivi ou tracking du virement international. Le service client banque peut également communiquer le statut exact de la transaction.

Pourquoi un virement peut-il être bloqué par la banque ?

Un virement peut être arrêté provisoirement pour des raisons de sécurité : montant inhabituel, incohérence des coordonnées ou suspicion de fraude. Des vérifications complémentaires sont alors effectuées.

Quelle est la différence entre date de valeur et date d’opération sur le relevé ?

La date de valeur correspond à la prise en compte du virement pour le calcul des intérêts, elle diffère parfois de la date de l’opération réelle.